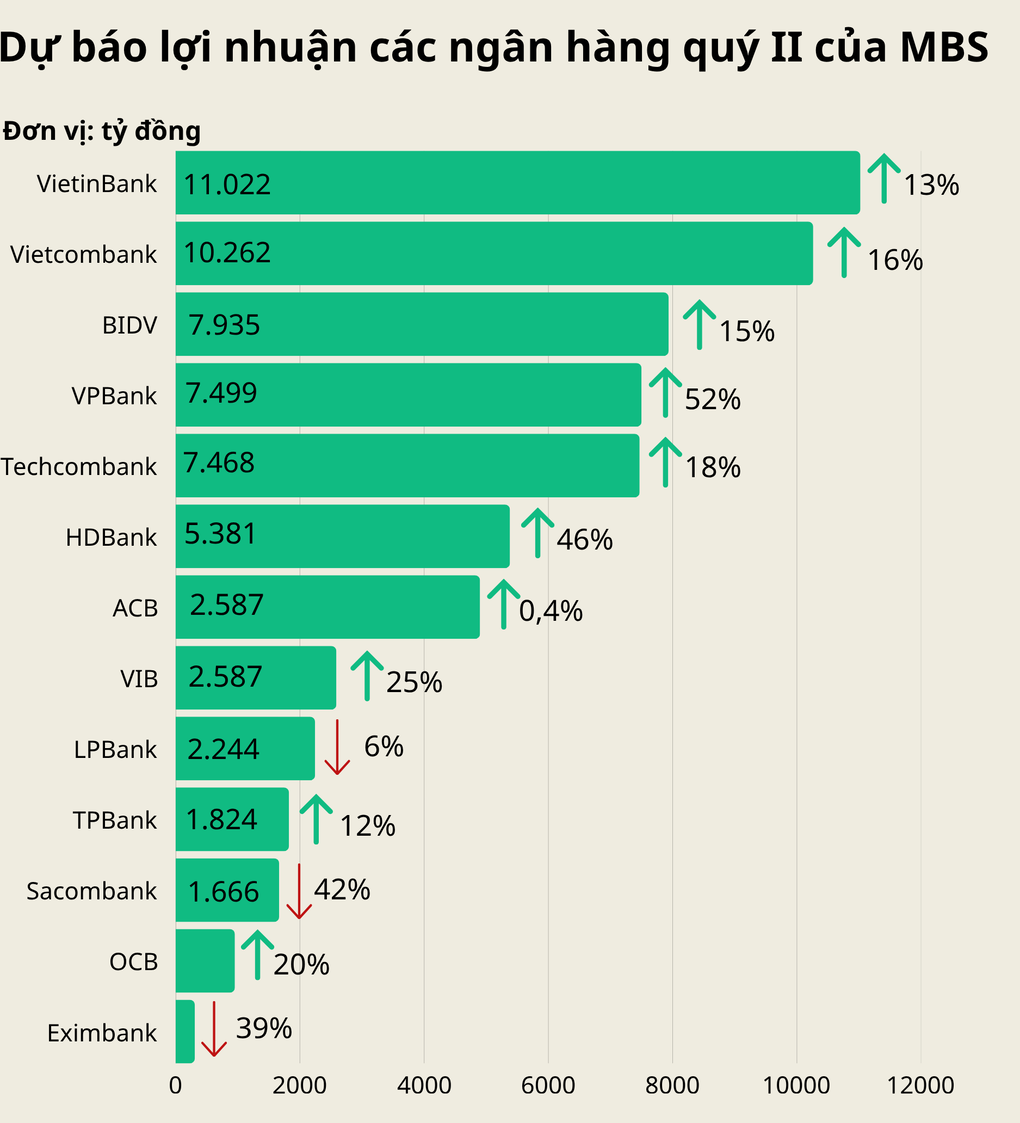

Nhiều ngân hàng như VietinBank, Vietcombank, BIDV Techcombank... có thể tăng trưởng lợi nhuận hai chữ số ở quý II, trong đó VPBank có sự cải thiện lớn nhất.

Theo báo cáo của chứng khoán MB (MBS), lợi nhuận sau thuế quý II năm nay của khoảng 13 ngân hàng niêm yết có thể cải thiện 15% so với cùng kỳ năm trước. Động lực chính cho nhóm này vẫn đến từ tăng trưởng tín dụng đạt khoảng 9%, với phân khúc khách hàng chính là các doanh nghiệp.

Ngoài ra, thu nhập lãi thuần của 13 nhà băng trong danh sách theo dõi của MBS dự kiến đi lên gần 16%, cao hơn 11,3% của năm ngoái. Tuy nhiên, công ty chứng khoán này cũng dự báo chi phí trích lập tăng khoảng 19%.

Ngân hàng tăng trưởng lợi nhuận mạnh nhất trong danh sách theo dõi của MBS là VPBank, với mức 53%. Lãi sau thuế của nhà băng có thể đạt gần 7.500 tỷ đồng ở quý II, trong khi chỉ tiêu này trước khi trừ thuế là gần 9.400 tỷ đồng, nhờ việc tín dụng cuối tháng 6 cải thiện khoảng 25%. Ngoài ra, nguồn thu từ hoạt động dịch vụ kỳ vọng tiếp tục đi lên nhờ dịch vụ thanh toán, bảo hiểm phục hồi.

Trong khi đó, Chứng khoán Vietcombank (VCBS) dự đoán lợi nhuận trước thuế của VPBank có mức tăng trưởng thấp hơn, khoảng 25%, lên 7.768 tỷ đồng. Ngoài những thuận lợi MBS đã nêu, VCBS đánh giá sự cải thiện trong hoạt động tại các công ty con của VPBank như FE Credit hay VPBankS cũng đóng góp lớn vào kết quả chung của tập đoàn mẹ.

Dự báo lợi nhuận sau thuế của một số ngân hàng quý II của MBS. Ảnh: Trọng Hiếu

Xếp thứ hai về tăng trưởng lợi nhuận sau thuế trong nhóm ngân hàng, theo dự báo của MBS, là HDBank với mức 46%. Lợi nhuận trước thuế cũng dự kiến đi lên trên 50%, lên hơn 7.000 tỷ đồng. Mức cải thiện về tín dụng của nhà băng này ước đạt 20% so với thời điểm cuối quý II năm ngoái.

Ngoài ra, biên lãi ròng (NIM) của HDBank có thể cải thiện nhờ các khoản lãi từ việc cấp hạn mức tín dụng trước cho các khách hàng lâu năm và sự đóng góp của HD Saison. MBS cũng dự đoán tỷ lệ chi phí trên thu nhập (CIR) của nhà băng này ở mức thấp, khoảng 22%.

Tuy nhiên, VCBS dự báo lợi nhuận trước thuế của HDBank có thể tăng khoảng 18%, thấp hơn mức 50% của MBS đưa ra. Công ty chứng khoán này đánh giá nhà băng có mức tăng trưởng tín dụng cao hơn trung bình ngành nhờ nhận chuyển giao bắt buộc ngân hàng yếu kém.

Ngoài hai cái tên kể trên, những ngân hàng được MBS đánh giá có thể tăng trưởng hai chữ số còn có VietinBank, Vietcombank, BIDV, Techcombank, VIB, TPBank và OCB. Lợi nhuận sau thuế của ACB đi lên nhẹ so với cùng kỳ năm ngoái.

Những cái tên có lãi trước thuế cải thiện trên 10% trong danh sách của VCBS cũng tương tự MBS, và có thêm MSB.

Văn phòng giao dịch của một ngân hàng tư nhân. Ảnh: Giang Huy

Trái ngược với những ngân hàng có mức dự báo tăng trưởng lợi nhuận cao, ba nhà băng có thể ghi nhận chỉ số này giảm gồm LPBank, Eximbank và Sacombank. Trong đó, mức giảm mạnh nhất thuộc về Sacombank, với hơn 42%, còn 1.666 tỷ đồng.

Theo MBS, NIM của Sacombank có thể giảm khoảng 100 điểm cơ bản xuống 2,5%, trong khi thu nhập ngoài lãi đi xuống do không còn khoản thu lớn từ thanh lý tài sản như cùng kỳ năm trước. Đồng thời, chi phí trích lập của nhà băng dự kiến tăng gấp đôi so với cùng kỳ do áp lực nợ xấu vẫn còn rất lớn.

VCBS cũng ước tính lợi nhuận trước thuế của Sacombank sẽ giảm 5%, còn gần 4.500 tỷ đồng. Công ty này đánh giá nhà băng của ông Dương Công Minh sẽ xử lý khoản nợ lớn của Bamboo Airways và đưa ra phương án đấu giá 32,5% cổ phiếu VAMC.

Liên quan câu chuyện lợi nhuận, Chứng khoán SSI dự báo lãi của nhóm ngân hàng trong năm 2026 có thể tăng 17,6% so với cùng kỳ 2025. Công ty chứng khoán này đánh giá môi trường kinh doanh nửa cuối năm sẽ chịu áp lực từ các yếu tố vĩ mô. Ngoài ra, chi phí vốn tăng sẽ tiếp tục gây áp lực lên NIM của các nhà băng, hiện ở mức thấp, quanh 3%. Tuy nhiên, NIM của các ngân hàng quốc doanh dự kiến phục hồi khoảng 0,8% nhờ cơ cấu nguồn vốn ổn định.

Trọng Hiếu