Các công ty chứng khoán có quy mô cho vay margin trên 1 tỉ USD vẫn mở rộng quy mô trong quý 2-2026 - Ảnh: HỮU HẠNH

Các "núi" margin vẫn tiếp tục phình to

Báo cáo tài chính quý 2-2026 của một số công ty chứng khoán (CTCK) đã phần nào phản ánh xu hướng này.

Tại CTCP Chứng khoán Kỹ Thương (TCBS), giá trị các khoản cho vay cuối quý 2 đạt 51.522 tỉ đồng, tăng hơn 15% so quý trước. Trong khi đó, VPBankS cũng ghi nhận dư nợ margin tăng 5,2% so với quý trước lên 38.177 tỉ đồng.

Theo thống kê của Tuổi Trẻ, TCBS và VPBanKS nằm trong nhóm CTCK có quy mô dư nợ đạt trên 1 tỉ USD bên cạnh SSI, VPS và HSC. Các CTCK lớn vẫn tiếp tục mở rộng cho vay bất chấp bối cảnh thị trường vừa trải qua quý suy giảm thanh khoản cùng diễn biến phân hóa ngày càng rõ nét.

Điều này cho thấy nhu cầu sử dụng đòn bẩy của một nhóm đầu tư vẫn ở mức cao, bất chấp những biến động mạnh của thị trường.

Theo Chứng khoán Quốc gia (NSI), dư nợ margin toàn ngành tại cuối quý 1-2026 đạt khoảng 418.725 tỉ đồng, tăng 50,2% so với cùng kỳ năm trước.

NSI nhận định hoạt động cho vay ký quỹ sẽ tiếp tục là động lực lợi nhuận quan trọng nhất của ngành trong nửa cuối năm 2026 sau khi CTCK triển khai các đợt tăng vốn mới.

Giải chấp xuất hiện cục bộ, nhưng chưa lặp lại làn sóng năm 2022

Ở chiều ngược lại, mặt trái của việc sử dụng đòn bẩy cũng bộc lộ trong mỗi nhịp hạ nhiệt của chỉ số.

Nhiều cổ phiếu ngành chứng khoán như FTS, BSI, VCI cũng xuống dưới đáy "thuế quan 2025" (tính đến hết phiên 17-7)

Tới giữa tháng 7-2026, hàng loạt cổ phiếu đã xuyên thủng vùng đáy được thiết lập sau cú sốc thuế quan hồi tháng 4-2025. Hiện đã có hơn 1/3 số cổ phiếu trên thị trường đã giảm xuống dưới vùng đáy này.

Trưởng phòng môi giới của một CTCK cho biết trong các phiên giao dịch giữa tháng 7 đã xuất hiện những trường hợp bán giải chấp cục bộ. Theo vị này, công ty vốn theo đuổi chiến lược quản trị rủi ro thận trọng, kiểm soát chặt tỉ lệ cho vay, nên việc xuất hiện các trường hợp giải chấp cho thấy "sức chịu đựng của không ít nhà đầu tư cá nhân đã đến giới hạn".

Tuy vậy, ông Nguyễn Thế Minh, Giám đốc khối ngân hàng đầu tư CTCP Chứng khoán An Bình, cho rằng hiện tượng call margin hiện chỉ diễn ra cục bộ và chưa có dấu hiệu lan rộng.

Ông Minh nhắc lại giai đoạn bán giải chấp năm 2022, khi nhiều khoản đầu tư tập trung vào nhóm bất động sản mất thanh khoản, tạo hiệu ứng bán tháo dây chuyền. Trong khi đó, ở thời điểm hiện nay, nhóm ngân hàng và chứng khoán - hai nhóm cổ phiếu có tỉ trọng vốn hóa lớn - vẫn duy trì thanh khoản tốt và khả năng chống chịu cao hơn phần còn lại của thị trường.

Theo dự báo của ông Minh, VN-Index có thể dao động quanh vùng 1.780 điểm trong ngắn hạn trước khi lấy lại đà hồi phục trong tháng 8.

Dự báo về kết quả kinh doanh của các CTCK, Chứng khoán NSI cho rằng tốc độ tăng trưởng lợi nhuận của ngành chứng khoán có thể chậm hơn so với đà mở rộng của margin.

Nguyên nhân đến từ lãi suất và quy mô đi vay cũng đang tăng trưởng. Với tổng nợ vay của toàn ngành cuối quý 1-2026 đạt 444.559 tỉ đồng, tăng 32% so với cùng kỳ năm trước, chi phí vốn bình quân đã tăng từ 6,1% lên 6,7%.

Trong bối cảnh lãi suất huy động vẫn ở mức cao và các CTCK cạnh tranh quyết liệt để giành thị phần sau các đợt tăng vốn quy mô lớn, khả năng nâng lãi suất cho vay margin không còn nhiều. Điều này khiến biên lợi nhuận từ hoạt động cho vay ký quỹ tiếp tục bị thu hẹp.

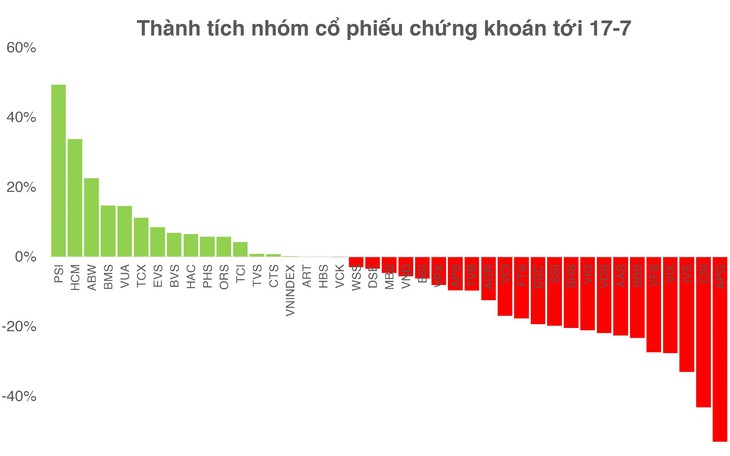

Mô hình "chữ K" còn tiếp diễn?

Chứng khoán SHS cho rằng nửa cuối năm 2026 vẫn sẽ là giai đoạn của "mô hình chữ K", khi dòng tiền tiếp tục tập trung vào một số nhóm cổ phiếu có câu chuyện tăng trưởng riêng, hưởng lợi từ chính sách hoặc sở hữu nền tảng cơ bản nổi bật.

Ngược lại, nhiều doanh nghiệp vẫn có thể giao dịch ở vùng định giá thấp hơn mức trung bình nhiều năm do chưa thu hút được dòng tiền.

Đặc biệt, khi Việt Nam chính thức gia nhập rổ chỉ số FTSE Emerging từ cuối tháng 9-2026, cơ hội có thể tiếp tục không phân bổ đồng đều. Dòng tiền có xu hướng tập trung vào các cổ phiếu vốn hóa lớn, thanh khoản cao và đáp ứng tiêu chí của các bộ chỉ số quốc tế.