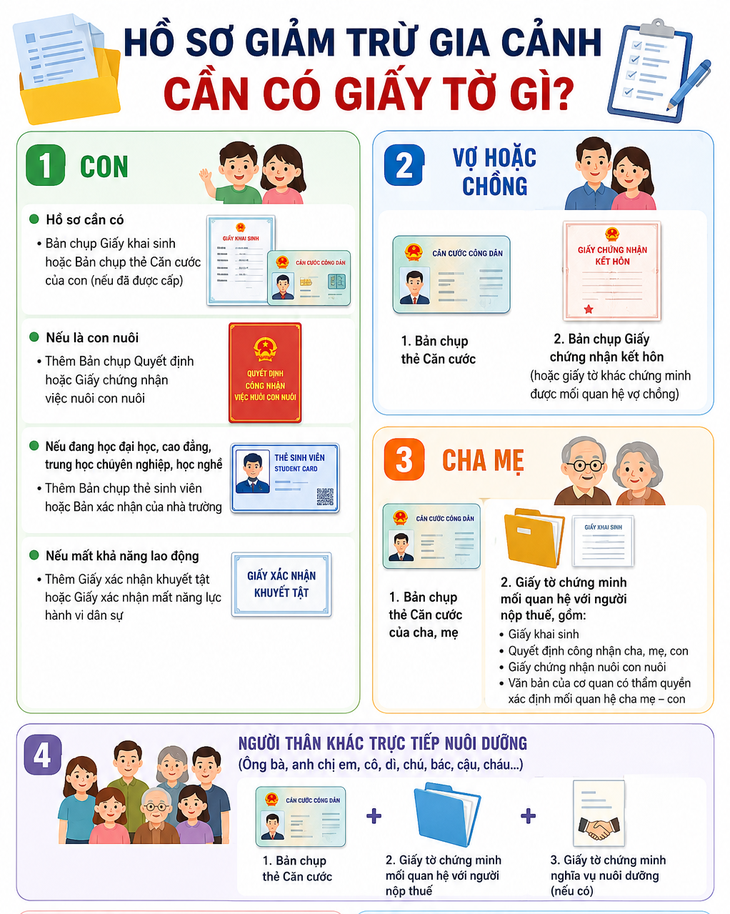

Hồ sơ đăng ký giảm trừ gia cảnh gồm những gì? - Ảnh: AI

Ngưỡng thu nhập xác định là người phụ thuộc tăng gấp 3

Sau gần 14 năm "giẫm chân tại chỗ", điểm mới đáng chú ý tại Thông tư 87/2026 của Bộ Tài chính hướng dẫn Luật Thuế thu nhập cá nhân đó là ngưỡng thu nhập bình quân của người phụ thuộc được nâng từ 1 triệu lên tối đa 3 triệu đồng/tháng. Như vậy nhiều người trước đây không đủ điều kiện nay có thể được đăng ký là người phụ thuộc để giảm trừ gia cảnh.

Đây là lần nâng ngưỡng thứ 2 từ khi Luật Thuế thu nhập cá nhân ra đời. Lần nâng ngưỡng gần nhất là năm 2013, từ mức 500.000 đồng/tháng lên 1 triệu đồng/tháng.

Chị Phạm Thương Huyền (Hà Đông - Hà Nội) cho biết nhờ quy định mới này, chị có thể đăng ký bố là người phụ thuộc. Với mức giảm thêm 6,2 triệu đồng/tháng/người phụ thuộc, số thuế thu nhập cá nhân phải nộp sẽ giảm đáng kể.

"Quy định này tạo thuận lợi hơn rất nhiều cho người nộp thuế, nhất là trong bối cảnh chi phí sinh hoạt đã tăng mạnh so với nhiều năm trước" - chị Huyền nói.

Tương tự, anh Nguyễn Văn Kiệm (Cầu Giấy - Hà Nội) cho biết chính sách mới này là tin vui cho người nộp thuế và anh sẽ đăng ký mẹ là người phụ thuộc ngay trong tháng này để được giảm trừ.

Từ năm 2024, mẹ anh hưởng chế độ phụ cấp tiền tuất 1,6 triệu đồng/tháng nên không đủ điều kiện được tính là người phụ thuộc như trước đó. Vì mức trần cũ là 1 triệu đồng/tháng.

Anh Kiệm băn khoăn thông tư mới được ban hành cuối tháng 6 thì có được áp dụng cho toàn bộ năm tính thuế 2026 hay chỉ từ thời điểm thông tư có hiệu lực, hoặc thời điểm nộp hồ sơ người phụ thuộc.

Theo quy định, những nội dung liên quan đến thu nhập từ tiền lương, tiền công được Luật Thuế thu nhập cá nhân quy định áp dụng cho năm 2026.

"Mức chi phí 3 triệu đồng/tháng cũng chỉ đáp ứng phần nào những chi tiêu tối thiểu cho các nhu cầu thiết yếu như ăn, ở, mặc, đi lại của một cá nhân. Nên nâng lên là rất đúng đắn và cần áp dụng cho cả năm tính thuế 2026 để đảm bảo quyền lợi cho người nộp thuế" - anh Kiệm ý kiến.

Thông tin với Báo điện tử Tuổi Trẻ, đại diện Bộ Tài chính cho biết quy định mới được áp dụng cho cả năm tính thuế 2026. Người nộp thuế được giảm trừ nếu người phụ thuộc đáp ứng đầy đủ các điều kiện, trong đó có thu nhập bình quân không quá 3 triệu đồng/tháng.

Siết điều kiện với trường hợp "người thân không nơi nương tựa"

Cơ quan thuế đã nới ngưỡng thu nhập xác định người phụ thuộc lên 3 triệu đồng - Ảnh: QUANG ĐỊNH

Để được tính là người phụ thuộc, quy định được chia thành nhóm đối tượng kèm theo những điều kiện chặt chẽ, gồm con; vợ hoặc chồng, cha mẹ và những người thân không nơi nương tựa như ông bà, anh chị em ruột, cô dì, chú bác, cậu… mà người nộp thuế trực tiếp nuôi dưỡng.

Đối với con, người nộp thuế được giảm trừ cho con gồm con đẻ, con nuôi, con riêng của vợ, con riêng của chồng chưa thành niên, con khuyết tật, mất năng lực hành vi dân sự, con đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề.

Ngoài ra, người nộp thuế có trách nhiệm nuôi dưỡng gồm bố và mẹ đẻ, cha và mẹ chồng, cha mẹ vợ, cha mẹ nuôi, cha dượng, mẹ kế, vợ hoặc chồng của người nộp thuế.

Một trong những điều kiện là người phụ thuộc phải có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 3 triệu đồng.

Phải sống cùng người không nơi nương tựa

Đáng lưu ý với trường hợp người không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng, cơ quan thuế quy định phải là những người ruột thịt của người nộp thuế gồm ông bà nội, ông bà ngoại, anh chị em, cô, dì, chú, bác, cậu, cháu. Quan trọng nhất, người nộp thuế đăng ký giảm trừ cho họ phải thỏa điều kiện "đang sống cùng" và có trách nhiệm nuôi dưỡng.

Nếu người trong độ tuổi lao động thì phải không còn khả năng lao động khi có tỉ lệ suy giảm khả năng lao động từ 81% trở lên.

Người nộp thuế phải đăng ký người phụ thuộc với cơ quan thuế và tự chịu trách nhiệm về tính chính xác của hồ sơ, thu nhập của người phụ thuộc. Nếu chưa đăng ký trong năm vẫn được tính giảm trừ từ tháng phát sinh nghĩa vụ nuôi dưỡng khi hoàn tất thủ tục theo quy định.

Trường hợp nhiều người cùng có nghĩa vụ nuôi dưỡng một người phụ thuộc thì tự thỏa thuận để một người đăng ký giảm trừ trong năm tính thuế.