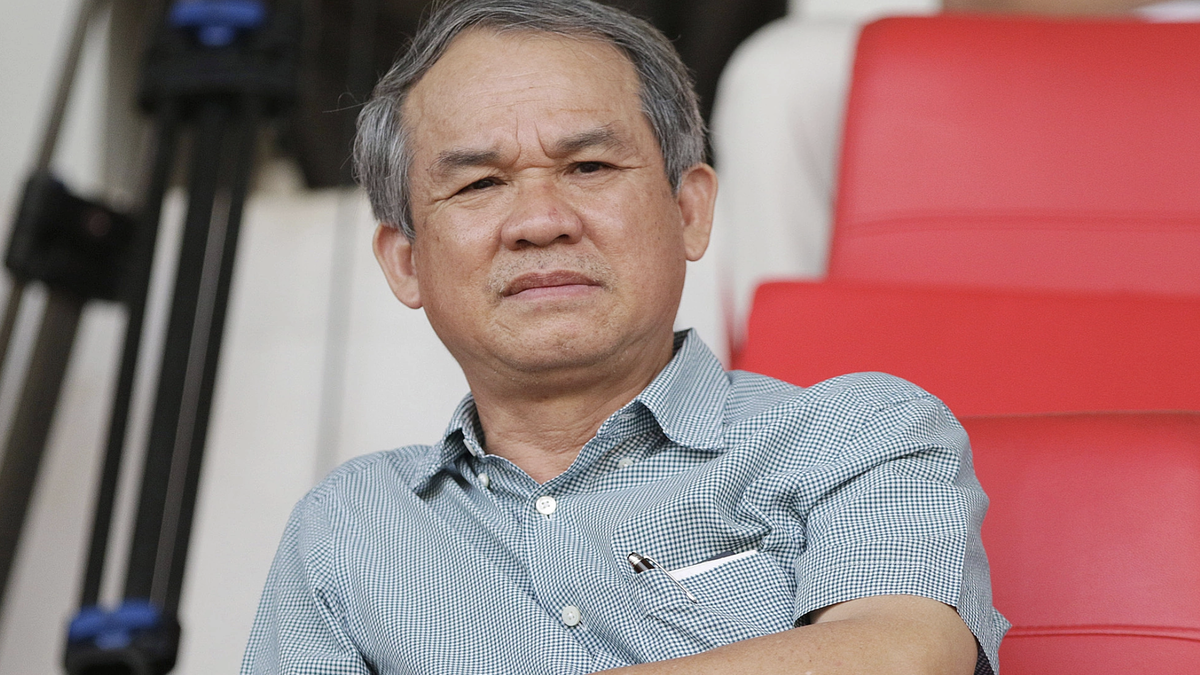

Bà Trần Mai Thảo, Giám đốc Phát triển bền vững F88 cho biết, việc tích hợp ESG giúp kiểm soát rủi ro, nâng cao chất lượng tài sản, tăng khả năng tiếp cận vốn dài hạn.

Từ một doanh nghiệp hoạt động trong lĩnh vực cầm cố tài sản, F88 hiện sở hữu 949 phòng giao dịch trên cả nước và phục vụ lũy kế gần 1,4 triệu khách hàng (tính đến cuối năm 2025). Doanh nghiệp vừa công bố Báo cáo Phát triển bền vững tham chiếu chuẩn GRI, trở thành một trong những đơn vị đầu tiên trong lĩnh vực tài chính thay thế tại Việt Nam thực hiện báo cáo ESG độc lập.

Bà Trần Mai Thảo, Giám đốc Phát triển bền vững F88, chia sẻ đây là chiến lược nhằm kiến tạo một hệ sinh thái tài chính minh bạch, quản trị rủi ro liêm chính và bảo vệ những khách hàng dễ bị tổn thương, qua đó tái định vị dòng vốn trên thị trường.

Bà Trần Mai Thảo, Giám đốc Phát triển bền vững F88. Ảnh: F88

- Vì sao F88 lựa chọn công bố báo cáo Phát triển bền vững ở thời điểm này?

- F88 lựa chọn công bố Báo cáo Phát triển bền vững (ESG) vào thời điểm này không phải vì yêu cầu bắt buộc hay một cột mốc cụ thể trên thị trường vốn, mà xuất phát từ định hướng phát triển bền vững mà chúng tôi đã theo đuổi trong nhiều năm qua.

Là doanh nghiệp hoạt động trong lĩnh vực tài chính thay thế, phục vụ nhóm khách hàng chưa được tiếp cận đầy đủ với các dịch vụ tài chính chính thống, chúng tôi nhận thức rằng tăng trưởng chỉ thực sự bền vững khi đi cùng với quản trị minh bạch, trách nhiệm xã hội và khả năng tạo ra giá trị tích cực cho cộng đồng.

Trong suốt quá trình phát triển, F88 từng bước nâng cao các chuẩn mực quản trị, quản lý rủi ro, bảo vệ khách hàng và phát triển nguồn nhân lực. Việc phát hành Báo cáo ESG lần này là bước tiếp theo nhằm hệ thống hóa những nỗ lực đó theo các chuẩn mực quốc tế và chủ động minh bạch hơn với các bên liên quan. Tinh thần này cũng nhất quán với việc F88 đưa cổ phiếu lên giao dịch trên UpCOM và hướng tới niêm yết trên HoSE trong thời gian tới - những bước đi thể hiện cam kết ngày càng cao về minh bạch thông tin, quản trị doanh nghiệp và trách nhiệm giải trình.

Chúng tôi tin rằng ESG không chỉ là một báo cáo, mà là nền tảng giúp doanh nghiệp quản trị rủi ro tốt hơn, tạo dựng niềm tin với khách hàng, đối tác và nhà đầu tư, từ đó xây dựng lợi thế cạnh tranh và tăng trưởng bền vững trong dài hạn.

- Nhiều nhà đầu tư lo ngại việc áp dụng ESG với những chính sách kiểm soát rủi ro tín dụng và bảo vệ khách hàng khắt khe - có thể kìm hãm đà tăng trưởng lợi nhuận của F88. Quan điểm của bà thế nào?

- Tôi cho rằng đây không phải là bài toán đánh đổi giữa ESG và tăng trưởng lợi nhuận. Ngược lại, ESG chính là nền tảng để tăng trưởng bền vững hơn.

Thực tiễn tại F88 đang chứng minh điều đó. Khi các nguyên tắc chuẩn ESG được đưa vào hoạt động kinh doanh, chúng tôi có thể chủ động phòng ngừa các nguy cơ phát sinh trong hoạt động kinh doanh. Cụ thể, việc nâng cao kỷ luật thẩm định giúp hạn chế tình trạng khách hàng vay vượt khả năng chi trả. Các công cụ như E-score hỗ trợ thu hồi nợ phù hợp và nhân văn hơn. Qua đó, doanh nghiệp có thể bảo vệ chất lượng tài sản và kiểm soát rủi ro tín dụng.

Hội đồng quản trị cũng đã phê duyệt khẩu vị rủi ro rõ ràng, qua đó đảm bảo hoạt động tăng trưởng luôn nằm trong các ngưỡng rủi ro được kiểm soát.

Quan trọng hơn, sự minh bạch từ các tiêu chuẩn ESG chính là "giấy thông hành" giúp F88 tiếp cận được các dòng vốn từ các nhà đầu tư tổ chức trong và ngoài nước với chi phí cạnh tranh hơn. Khi vừa tối ưu được chi phí vốn đầu vào, vừa kiểm soát tốt chất lượng tài sản đầu ra, hiệu quả tài chính sẽ được cải thiện một cách bền vững.

Kết quả, lợi nhuận sau thuế năm 2025 tăng 102% so với năm 2024, trong khi ROE quý I/2026 đạt gần 38%. Điều đó cho thấy tại F88, chúng tôi không đánh đổi lợi nhuận để theo đuổi ESG, mà sử dụng ESG để kiến tạo tăng trưởng có trách nhiệm và bền vững hơn.

Bà Trần Mai Thảo, Giám đốc Phát triển bền vững F88 thuyết trình trong sự kiện IR talk tổ chức tại TP HCM ngày 19/6. Ảnh: F88

- Nhà đầu tư thường e ngại phân khúc khách hàng bình dân vì rủi ro tín dụng cao. Tại sao F88 lại chọn "bơi" trong đại dương này?

- Thực tế, chúng tôi nhìn thấy cơ hội ở chính nơi nhiều người chỉ nhìn thấy rủi ro.

Việt Nam hiện vẫn còn khoảng 17-18 triệu người chưa có tài khoản ngân hàng cùng hàng chục triệu lao động thu nhập thấp và lao động tự do gặp khó khăn khi tiếp cận hệ thống ngân hàng truyền thống.

Phân khúc khách hàng bình dân có mức độ rủi ro cao hơn so với các phân khúc truyền thống. Tuy nhiên, chúng tôi không quản trị rủi ro bằng cách né tránh khách hàng, mà tìm cách để hiểu khách hàng hơn.

F88 hoạt động dựa trên mô hình cho vay có tài sản bảo đảm, cùng với khẩu vị rủi ro được HĐQT phê duyệt và hệ thống kiểm soát nhiều lớp. Vì vậy, chúng tôi tin rằng đây không phải là một "đại dương rủi ro", mà là một thị trường rộng lớn với nhu cầu thực và dư địa tăng trưởng dài hạn cho những doanh nghiệp có năng lực quản trị phù hợp.

Tính đến hết năm 2025, F88 giải ngân hơn 3,5 triệu hợp đồng vay, phục vụ lũy kế gần 1,4 triệu khách hàng, trong đó 67% là lao động tự do, những người không thể chứng minh thu nhập bằng giấy tờ. Hệ thống dữ liệu lớn được tích lũy trong nhiều năm và các mô hình chấm điểm rủi ro liên tục được cải tiến giúp F88 có khả năng định giá và kiểm soát rủi ro ngày càng tốt hơn.

Với F88, việc phục vụ nhóm khách hàng bình dân không đơn thuần là khai mở một thị trường ngách mà là trách nhiệm thúc đẩy tài chính toàn diện (Financial Inclusion). Chúng tôi nhìn thấy cơ hội tạo ra giá trị kinh tế đi cùng giá trị xã hội thông qua việc mở rộng khả năng tiếp cận tài chính cho hàng triệu người dân Việt Nam.

Cửa hàng số 888 của F88 tại địa chỉ số 5 Nguyễn Thị Duệ, Yên Hòa, Hà Nội. Ảnh: F88

- Cơ chế kiểm soát rủi ro tại F88 được xây dựng như thế nào?

- F88 xây dựng chiến lược phát triển xoay quanh "Ngôi nhà chiến lược" gồm 6 trụ cột cốt lõi: quản trị, kinh tế, tài chính toàn diện, cộng đồng, con người và vận hành xanh. Các nguyên tắc này được cụ thể hóa thông qua cơ chế kiểm soát rủi ro kép, xuyên suốt từ khâu thiết kế sản phẩm đến phê duyệt tín dụng.

Về thiết kế sản phẩm, F88 không áp dụng một cấu trúc đồng nhất cho mọi đối tượng. Thông qua Hội đồng Sản phẩm, chúng tôi phân khúc khách hàng theo đặc điểm thu nhập và nhu cầu tài chính để "may đo" các khoản vay với hạn mức, kỳ hạn và phương thức trả nợ phù hợp nhất với dòng tiền thực tế của từng nhóm khách hàng.

Ở khâu phê duyệt, F88 kiên định với nguyên tắc không giải ngân bằng mọi giá. Mỗi khoản vay đều được thẩm định dựa trên dòng tiền, các nghĩa vụ tài chính hiện hữu và lịch sử giao dịch của khách hàng nhằm đảm bảo khoản vay nằm trong khả năng chi trả thực tế.

Nếu kết quả đánh giá cho thấy khách hàng có nguy cơ vay vượt khả năng chi trả, F88 có thể đề xuất giảm hạn mức hoặc điều chỉnh phương án trả nợ phù hợp hơn. Ngược lại, những khách hàng có lịch sử thanh toán tốt sẽ được xem xét mở thêm hạn mức giúp khách hàng linh hoạt hơn trong việc sử dụng tín dụng nhưng đảm bảo không vượt quá khả năng.

Cách tiếp cận này giúp bảo vệ khách hàng khỏi áp lực tài chính kéo dài, đồng thời giúp F88 bảo vệ chất lượng tài sản, ngăn chặn nợ xấu phát sinh từ gốc và duy trì sự ổn định cho toàn bộ danh mục cho vay.

- Hội đồng Sản phẩm đóng vai trò gì trong việc kiểm soát rủi ro nợ xấu của F88?

- Hội đồng Sản phẩm là đơn vị giám sát và phê duyệt toàn bộ vòng đời của các sản phẩm tài chính tại F88, từ giai đoạn xây dựng ý tưởng, thử nghiệm, triển khai đến đánh giá sau phát hành.

Cơ chế quản trị chuyên trách này giúp F88 giải quyết triệt để 3 bài toán cốt lõi. Thứ nhất, nó giúp hệ thống kiểm soát rủi ro sản phẩm ngay từ đầu, không để những thiết kế sai lệch tiếp cận thị trường. Thứ hai, bảo đảm cấu trúc sản phẩm đưa ra phù hợp với nhu cầu thực tế của từng phân khúc khách hàng chuyên biệt. Cuối cùng, việc sản phẩm được may đo "chuẩn vị" với khách hàng ngay từ vạch xuất phát giúp F88 hạn chế tối đa việc phát sinh khiếu nại hay rủi ro tranh chấp trong tương lai.

Đây chính là minh chứng rõ nhất cho việc tài chính có trách nhiệm tại F88 được vận hành bằng cơ chế thể chế hóa, chứ không chỉ là những cam kết định tính.

Bên cạnh đó, F88 theo đuổi mục tiêu mở rộng khả năng tiếp cận vốn đi cùng bảo đảm an toàn tài chính cho khách hàng. Các sản phẩm được thiết kế với kỳ hạn và phương thức trả nợ linh hoạt theo đặc điểm dòng tiền của từng nhóm khách hàng.

Một trong những dấu ấn đáng tự hào là chương trình ưu đãi cho khách hàng nữ, cung cấp nguồn vốn vay với ưu đãi thấp hơn tới 30% so với các gói vay thông thường. Theo F88, chương trình đã hỗ trợ nguồn vốn ưu đãi cho hơn 470.051 khách hàng, trong đó có hơn 1.100 phụ nữ tự doanh và chủ hộ kinh doanh nhỏ, nhằm thúc đẩy và trao quyền kinh tế cho phụ nữ.

- Trong giai đoạn 2026-2030, F88 sẽ triển khai chiến lược ESG ra sao để phục vụ mục tiêu chuyển sàn và mở rộng tiếp cận nhà đầu tư?

- Giai đoạn 2026-2030, khi trở thành công ty đại chúng quy mô lớn và chuyển cổ phiếu niêm yết trên HoSE, F88 đặt mục tiêu đưa ESG trở thành một phần không tách rời trong chiến lược phát triển doanh nghiệp và hệ thống quản trị, thay vì chỉ là một hoạt động báo cáo độc lập.

Chúng tôi hướng tới việc xây dựng các chỉ tiêu ESG có thể đo lường và theo dõi thường xuyên, từ quản trị doanh nghiệp, quản trị rủi ro, bảo vệ khách hàng, phát triển nguồn nhân lực đến thúc đẩy tài chính toàn diện cho các nhóm khách hàng chưa được phục vụ đầy đủ bởi hệ thống tài chính truyền thống.

Bên cạnh đó, F88 sẽ tiếp tục nâng cấp các chuẩn mực công bố thông tin theo thông lệ quốc tế, tiến tới báo cáo ESG theo chuẩn GRI ở mức in accordance, áp dụng phương pháp đánh giá trọng yếu kép (Double Materiality) và hướng tới xác nhận độc lập (Assurance) đối với các chỉ số ESG trọng yếu.

Xa hơn, chúng tôi kỳ vọng ESG sẽ không chỉ là thước đo về tính bền vững, mà trở thành một lợi thế cạnh tranh giúp F88 nâng cao uy tín trên thị trường vốn, mở rộng khả năng tiếp cận các nguồn vốn chất lượng cao và tạo ra giá trị dài hạn cho cổ đông, khách hàng và xã hội.

Minh Ngọc